目的目標確認_2024年4月編

月初めに目的や目標を確認することを習慣付けたかった、たたりんです。

毎月5~10日あたりに投稿するしようと思っている目的・目標の確認です。

目的、目標は定期的に確認しないとズレてしまいますので、習慣づけていきたいですね。

そんなわけでお決まり(にしたい)人生目的とブログなどの方針確認です。

人生目的

特に変わりはありませんが、

趣味を好きな時間に楽しめるようにしたいですね。

ゲーム、読書、動画編集、運動、サウナ、温泉、映画を時間を気にせず楽しみ、

たまに、美味しい料理を食べたり、旅行したりとしていきたいです。

現状『ずっとコレがしたい!』という強い意志はありませんが、

やりたくないことに使う時間はとことん減らしていきたいです。

やりたくないことに掛ける時間を減らして、

やりたいことに時間を費やせるようにしていきたいです。

そういう意味では、

やりたくないことをやらない

というのが目的なのかもしれません。

自由に生きれるようになるというのが目的だとも思うようになりました。

あと、自分が生きた証として最近は何かを残したいと考えるようになってきました。

私は結婚をする気がないので、次の世代に残すものはありません。

だから何かしら、生きた証を残そうというのも有りだと考えています。

人生死んだらそれまでですが、それでも自分がこの世界に生きていたんだという証みたいのは残してみたいですね。

今は安定しているサービスでもいつかは終わってしまうので、いつまでも残るのかと言われると難しいですが、

そうしたことに

挑戦するのも、また人生かな

と思っています。

もちろん、迷惑行為をして炎上したことなんて残したくありませんけどね。

人生目標

私の現時点での人生の目標は、

FIRE(Financial Independence, Retire Early)

つまり、早期リタイアを達成することです。

FIREを達成して、やりたいことだけに注視していく人生を歩みたい

と考えています。

仕事が好きであれば、続けていきたいですが、

現状、仕事は一生続けたいと思えるほど好きではないので、

FIREを達成して、

- 仕事をする

- 仕事をしない

という選択肢を持てるようにしたいです。

仕事は人生の大半の時間を過ごすものですから、

楽しくないより楽しいを目指していきたいものです。

FIREに対してよく言われるのは、

時間が余って暇になるんじゃないか

という旨の発言はよく耳にします。

確かに時間は持て余してしまう人もいるらしいです。

しかし、

- 暇を持て余しているから会社員になる

- やりたくないことがあったら辞める

という選択肢が取れるのは、FIREの一つの生き方でもあると思います。

やりたくなくても生活のために働かなければならないという心理状態とは大きく変わってくるでしょう。

いつでも辞められるというのがFIREを達成した人の利点でしょう。

実際に1ヶ月の休みを取って見て検討してみましたけど、

やりたいことが多くて時間は足りませんでした。

1ヶ月というのはあっという間だからこそ、今やりたいことが全部できなかった可能性もゼロではありません。

半年、1年と長い期間の休みを取って試してみたいものです。

あと目標とは逸れますが、

もしFIREを達成できなかったとしても、そこそこの資産を築くことは、

晩年の資金源にはなると思っています。

一番困るのは、晩年になってもやりたくない仕事をしないと生活ができない状態になることなので、

その備えにもなると思っています。

FIREを目的にしてはいけない!ということも忘れないようにしていきたいです。

資産目標

私の現在の金銭的目標は先月と変わらずこんな感じです。

- 100万の貯金を作る(達成)

- 100万の資産を手に入れる、50~100万程度の貯金を確保しておく(達成)

- 500万の資産を手に入れる、50~100万程度の貯金を確保しておく(達成→未達成→達成→未達成→達成)

- 1000万の資産を手に入れる、50~100万程度の貯金を確保しておく

- 3000万の資産を手に入れる、セミFIREを達成する

- 1億円の資産を手に入れる(目的)

現在の割合を公開していましたが、2024年4月から辞めます(どうせ誰も興味ないでしょうし)

公開し続けるのは、マネーリテラシー的にあまり良くないという意見を多数目にしたためです。

500万円というのは一つの境目とされる金額であります。

大金を持っていると変なやつに狙われる可能性が増えるため、決定的な証拠になるものを上げないというのは、防衛策の一つでもあります。

なので、目標の進捗的なことだけ書いていきます。

とはいえ、実際に貯められているという証拠を出すのは、

- 私はこの方法でお金を貯めることが出来た

という証明にもなりますので、実はまだ悩んでいます。

当面はスクショは残しつつ・・・といった感じにしておこうかなと思います

まぁ、目標の進捗が悪くなったら公開に変更するでしょう。

現状500万円の大台に乗り続けています。

ただ、投資信託がプラスになりすぎていることに、懸念があります。

正直、今はバブル的な状況だから、毎月プラスになっていまると私は考えています。

つまりは、どこかで大きくマイナス方向に動くのではないかと不安に思っています。

楽観だけでなく悲観も想定しておくといざという時の備えになるでしょう。

・・・というよりも、ここ最近の投資信託の年率は異常です。

それくらいに思っておいたほうが良いです。

今の状態が当たり前だと思っていると、どこかで下がった時に、

狼狽売りしてしまう可能性が高くなってしまいますから。

また、どこかのタイミングで円高方向に向かうと思っているので、

その分、プラス幅になる分は減ると思っています。

が、それでも指数がプラスに向かってくれれば、トータルではプラスになると信じています。

まぁ、長期間を前提に持っているので、直近分はあまり気にしないのですけどね。

減り始めて、慌てて売ってしまうのが、1番の損になるのが投資です。

私は長期投資を前提にしています。

なので、必ず減る期間というのはあります。

現に投資を始めた翌年は-2,30万円になった時もありました。

減り始めた時でもどっしりと構えることが長期投資では大事になってきます。

ホールドし続けることが損になる投資信託もありますが、

- 自分の投資している投資先がどうなったらダメになるか

というのはある程度想定しておくといいかもしれません。

私の投資している投資先は、国・世界がダメにならない限り成長する

ということを前提にしているので、長い目で見ています。

現金に関しては、数ヶ月分の生活費を確保しつつ、

余剰分はどんどん投資に回そうと考えています。

生活防衛費以上の使わない現金は死に金になってしまっているような気がしてしまいます。

なので、70~100万の範囲内に納めるのがいいのかなぁとも思っています。

生活防衛費は、急な出費が来た時にどのくらい現金を使えるといいか?

ということを念頭に考えておくといいでしょう。

定期積立分以外はこの生活防衛費が貯まるまでは、投資に回さないようにしています。

大きく使い始めると、一気に無くなって資産形成するモチベーションも下がる可能性があるので、気をつけています。

投資を続けていく中で一番難しいのは出口戦略とも言われてます。

私は20年30年と積み立てて行くので、

しばらくはドルコスト平均法でコツコツと積み立てていきます。

未来は誰にも分からない以上

今なら〇〇が儲かるよ。だから一気に投資しよう

という甘言には注意したいです。

ドルコスト平均法でコツコツ積み立てる!

というスタンスは崩さないようにします。

私は、世界経済は成長するという方に賭け続けます。

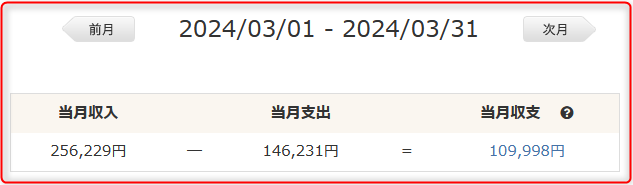

3月の収支確認

毎月10%を貯金に回せているか、収入の範囲内で生活費を抑えられているかを

確認するための備忘録です。

久々に余裕を持っての達成です。

収入の10%を貯金するという考えは『バビロンの大富豪』という本で紹介されている方法です。

貯金がうまくできないと思っている人は一読するのをオススメします。

90年以上語り継がれているらしいので、信頼性が高いです。

私なりに10%貯金をするメリットも記事にしましたのでこちらも参考にしてください。

現在の手取りから考えると、

出費に関しては15万前後になるくらいが無難かなと思っています。

3月はかなり抑えめでした

大きな支出もなく、テレワークの頻度も増えてきたためと思います。

小さな支出が積み重なっている部分もあるので、

それを補う副収入を得られるために行動していきたいです。

会社員として安定はしているけど、手取りは少ない方なので、どうにか増やすための手段を検討することは忘れないようにします。

交通費は会社から出ますが、一旦は記録をつけています。

前後関係を修正するのが面倒なので!

社食が使えるからといっても毎日利用するとなると出費への影響は大きいですし、

自販機で飲み物を買っているところでも、小さな出費として積み重なっていっています。

細かい支出が増えると、最終的に資産が溜まりにくくなってしまいますので意識して置きたいです。

給料が減ってもそれを補える収入源を作ることは変わらず、当面の目標にもなります。

自分がやりたいと思ったことにお金を使うことはとても大事です。

お金を理由にやりたいことをやらないことは将来への後悔へとつながるでしょう。

(使いすぎて周囲に迷惑をかけてしまっては本末転倒ですが・・・)

なので、やりたいことには適度にお金を使っていきたいです。

使わないのが常態化しすぎると、

財産が減ることを、過度に恐れるようになる危険が有ると実感できましたので気をつけていきたいです。

使いすぎると、将来への不安が高まってしまうので、

収支のバランスには気をつけていきたいです。

蓄財し始めてからと今を比べると、支出がちょっと増えてきたので、意識して不要なものを減らしていきたいです。

私はマネーフォワードMEというアプリで管理しているので、

よかったら使ってみてください。

過去に家計簿アプリを使うメリットの紹介記事を書きましたので、

使ってみようと思ってる人は参考にしてください

余談ですが、最近は奨学金の繰り上げ返済についても考えています。

自分の支出の10%近くを長く占めていることですし、資産がそれなりにある内に

早めに返済して、気持ち的な余裕を作るのはありなのかなと思っています。

その分資産はごっそりと減ってしまいますので、悩ましいところです。

まぁ、兄が貸した金を毎月一定額返してくれていればその分を回せるのですけどね。

(あのアホが返してくれるとは思えないので、貸した金はドブに落としてしまったと思うようにしています)

複利効果を考えるとマイナスかも知れませんが、月々の使えるお金を早めに増やすのも選択肢かなと思っています。

こちらに考えをまとめた記事がありますので参考にでもしてみてください。

行動目標

変わらず、目標としたいのは、

能動的に動く

ということです。

やりたい事があっても、

- 時間が無い

- 気が乗らない

- お家から出たくない

- 考動するのが怖い

- お金が無いし

といった言い訳ばかりしていて、全然動けていません。

慎重になるのは、大事ですが、

慎重になりすぎて、一歩も動けていないのはまずいです。

ちょっと調べたらあとは実践

というのをできれば、良いのですが、なかなかできません。

大きく踏み出すのではなく、小さくても行動できるようになりたいです。

当面の方針としては、

- やりたいと本能的に感じ取ったことをやってみる

といったことを実践していきたいです。

出来ない言い訳をするのは、とても簡単です。

でも、それで後悔するのは、未来の自分です。

何度でも、

あの時やっていれば良かった・・・

なんて後悔することは少なくありません。

最初は上手くいかないし、下手なものだし、他人に笑われることもあるでしょう。

しかし、それを乗り越えた先にしか上達はありません。

他人の足を引っ張り続ける無能はいつまでもそこにしか居場所はありません。

私はそうなりたくありません!

ブログ方針

気がつくとブログ4年目に突入しました。

(毎日公開ではなく、毎日更新を続けているところがポイントです)

最近は、平日の朝更新が全然できていません。

寒さと朝時間があまり取れないので、仕事から終わって帰宅して、

日記をつけたら終わり!

ということが多くなってしまっています。

まじで通勤時間の長さは悪だと思っています。

移動時間中とかに書くネタが思いついたらメモしたり、

広げたりしていますが、全体的に更新頻度は下がっています。

それでも、土日投稿できる程度は維持していきたいです。

朝に更新してしまえば、仕事終わりは、

- ブログを更新する

- ブログ更新を明日に回す

といった選択肢を持つことができるということは忘れないようにしていきたいです。

初めの目標としていた100記事は達成できました。

次は目標の200記事の投稿も達成できました。

次の目標としていた300記事も達成できました。

実は400記事の投稿は完了していました。

もうすぐ500記事の大台に乗れそうです。

コレからもコツコツと続けていくつもりです。

今まで通り日記感覚の投稿を続けて、

- 何か役に立ちそうな情報があったら発信

- ニュースやトレンドを見てふと思ったことを発信

- 本の感想を発信

- オススメのゲームの紹介(攻略法の紹介)

- 自分の考え方の発信

と、気の向くままに続けていきたいです。

それと合わせて、

- ちょっとした役に立つ

という情報として発信していきたいです。

最近は、特に何を書いたら良いのか分からなくなり、迷走気味です。

(まぁ、雑記ブログなので何を書いてもいいんですけどね)

自分の

- 得意

- 趣味

- やりたいこと

- 気になっていること

- やってきたこと

をベースしていくのが良いのかな、と思っています。

書いている時にアイデアも浮かびやすいですし。

一度継続を辞めたら、再開するのに多量の労力が必要になるので、

内容問わず、最低でも週に2記事くらいは出せるようにしたいです。

兎にも角にも継続するというのを忘れないようにしていきたいです。

どこかのタイミングで方針を変えるかもしれませんが、当面はノビノビといきます。

あと、少し考えているのは、

読者を想定してみること

を考えています。

過去の自分、未来の自分含めて、誰に読んでもらいたいかを考えながら書いてみるのも

上達に良さそうだと思っています。

3月の目標

建てた目標を達成できたかを確認していきます。

デッキは作りました。

動画は編集中です。

つまりは、ほとんど未達成で今月も終わってしまいました。

まぁ、一つでも達成できたから良しっ!としましょう。

遠すぎる目標は、挫折しやすいので、まずは手をかけられる目標から進めていきたいです。

千里の道も一歩から。

まずは一歩踏み出して、苦労や辛さ、楽しさや発見を経験することが大事だと思います。

終わりに

以上、今月の個人的な目的、目標確認でした。

投資額もそこそこになってきたので、ちょっとした値動きの影響も大きくなってきています。

増えようが減ようが、それを見るのが楽しいんですけどね(笑)

ここ最近は、読書やブログといった自己投資よりも

ゲームなどの娯楽に時間を使っている感じです。

ただ楽しんで終わりではなく、

それをブログ記事や動画投稿といった方向にも持っていきたいです。

自分が楽しいと思うことに時間を使うことは大切です。

さらにその時間で得たものを発信してお金に繋げていきたいです。

どこで聞いたか読んだか忘れましたが、

目先の快楽よりも苦労を取る。それが未来の自分の成功になる

みたいなことを知りましたので、実践していきたいです。

自分にとっては簡単でも、他の人にとっては簡単ではないということは数多くあります。

そうしたことを発信していくのも有りかと思っています。

色々と挑戦して自分の可能性を広げていきたいです。

とはいえ、色々挑戦するとその分1つに割ける時間は減ってしまうので

そこはうまい具合にやっていきたいです。

最近考えているのは、リスクを取って挑戦してみるのも有りかと思っています。

挑戦できるタイミングで挑戦しないといつまで立っても一歩を踏み出さないので、

否応なしに動かないといけない環境にしてしまうのも選択肢の一つとして考えています。

資産形成をする上で私の強みは『堅実さ』だと思うようになってきました。

歩みは遅くとも着実に歩を進めていきたいです。

あとは、公開するというのも一定の効果があると思っています。

誰に見られるか分からないからこそ、

自分が目標としていることを疎かにしないと思います。

この記事のように、定期的に確認しておくことが大事だと思っています。

ただ、お金に関することは、フルオープンにするよりも、一部隠しておくこともだいじになるでしょう。

個別の目標を立ててそれの進捗を出す記事もありかなと思いました。

(コレに関しては出来なきゃ出来ないでいいくらいの気持ちで)

とはいえ、我慢に我慢を重ねてまで達成しなければいけないことではないと思っています。

私が人生で避けたいと思っていることが、

老後も働かなくては生活ができない

ということです。

ソレを避けるためにはどうすればよいか?

と考え続けていることが、資産形成を継続できていることに繋がっているのかもしれません。

(資産ができれば老後の不安解消の大部分に繋がるでしょうし)

目的目標は定期的に確認していかないと

忘却したり、ズレてしまうことがありますので、

月1回は確認するようにしていきたいです。

以上、βуё (o’ω’o)ノシ βуё