複利の怖さ~一定のラインを超えると・・・~

今年の収支の状態を見て改めて複利の怖さを実感した、たたりんです。

資産形成を始めようと思うと『複利』という言葉をよく聞きます。

この複利ですが、資産形成を始めたての頃・・・資産額が小さい時は、

大きな変化というものは見えませんが、一定のラインを超えると、恐ろしい変化が生まれてきます。

もちろん、年利の影響もありますけどもね。

今みたいに優良なインデックスファンドの年利が20%とか出ている状態であれば、

投資額が、1000万円行っていない人でも十分に実感できているでしょう。

私も、AIバブル+円安の影響で、

って思っている人の一人です。

ということで、今回は

複利の怖い所

について、書いていきます。

複利は味方につけると、とても頼もしい存在ですが、

敵に回すと、人生が摘む可能性が十二分にあります。

複利について

まず大前提として、複利とはなにかということですが、

これは過去に記事にしているので、コチラを参考にしてください

投資利益に対しても利率が乗るということなのです。

すごく雑に書いてしまうと、

利益が利益を呼んできてくれる仕組み

みたいなものです。

見方を変えると、

損失が新たな損失を呼んでしまう

ということでもあります。

複利の怖い所

複利について確認したところで、

私が体験した複利の怖い所

を紹介します。

それは、一定のライン(投資額500万円)を超えてから、増え方がおかしいということです。

実際にはその前からかもしれませんが、私が怖い!と感じ始めたのはそれくらいからです。

ここ最近の年利が良いからか、何もしていないのに数カ月分の給料分が増えていることが確認できると、恐ろしくなってきました。

下手なホラー話よりも怖いものですよwww

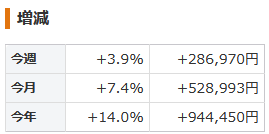

私はマネーフォワードMEという家計簿管理アプリを使っていますが、

このアプリは年の総資産額の増減を表示してくれます。

現時点での私の今年の増減は以下のようになっています。

これを見た時に、改めて怖いと思いましたね・・・w

今年は、奨学金の繰上返済やパソコンの新調といった大きな出費がありました。

これらで、200万円程度の追加支出となります。

手取りはここ数年変化しておらず、貸していたお金が100万円返ってきたこともありましたが、ざっくり計算してみてもマイナス35万円のはずなんですよね・・・。

しかし、それでも資産は増えています。

少しくらいならまだしも、ここまでプラスになっているのは一種のホラーですよ。

これが複利の怖いところですね。

一定金額を貯めていると、後は放置していても自己増殖を続けていく・・・。

(年利がプラスになっている限りはですけどね・・・)

下手な怖い話よりもよっぽど怖い話ですよ。

リボ払いの怖い話

プラスの話だけではなく、マイナスの話も。

聞きかじった程度の話ですが、リボ払いの怖い話を一つ。

リボ払いというのは、毎月一定額を返せば良いというシステムであります。

これだけ聞くと消費者にとって有利なシステムなように聞こえますが、

実際に毎月返済しているのは、

利子の部分だけ

なんてこともあるそうです。

正確に言うならば、大部分が利子だけなんてことも・・・。

返済している金額の

- 9割は利子

- 1割が元本

なんてことになっていたら、いくら返済しても借金が無くなることはありませんね。

しかも、それが複利で増えていくとしたら、いつまでも借金が無くなりませんね。

これが、リボ払いの怖いところです。

終わりに

といった複利の怖さでした。

複利というのは味方につけると心強く、敵に回すと人生が摘む可能性があります。

家の購入など大きな買い物をするときは仕方が無いにしても、見栄のための支出などで無駄な借金をしないように、支出の管理はしっかりとしておきましょう!

年利が小さくても、元の金額(元本)が大きければ、十分な利子を得ることが出来ます。

これが、お金持ちがどんどんとお金持ちになっていく仕組みです。

1代で財を成した人というのは、投資というよりも事業所得で成功したのだと思われる人が多数です。

何代も時間を掛けられるのであれば、誰でもお金持ちになれる可能性はあります。

自分は使えないが、自分の子供、孫がお金に苦労しないように、早いうちに少額でもインデックスファンドに投資しておくのは一つの手段です。

一定のラインを超えると、複利の効果は恐ろしいほど大きくなります。

年利が良い年はそこまで大きな金額でなくても、怖くなる利益が出ることもあります。

私は投資額がそこまで出ないのに、100万円近く増えていることに恐ろしさを感じており、夜しか眠れないです。

複利を味方につけて、将来お金に困らないようにしていきましょう!

以上、βуё (o’ω’o)ノシ βуё