目的目標確認_2023年01月編

月初めに目的や目標を確認することを習慣付けたかった、たたりんです。

毎月5~10日あたりに投稿するしようと思っている目的・目標の確認です。

目的、目標は定期的に確認しないとずれてしまいますので、習慣づけていきたいですね

そんなわけでお決まり(にしたい)人生目的とブログなどの方針確認です。

人生目的

特に変わりはありませんが、

趣味を好きな時間に楽しめるようにしたいですね。

ゲーム、読書、動画編集、運動、サウナ、温泉、映画を時間を気にせず楽しみ、

たまに、美味しい料理を食べたり、旅行したりとしていきたいです。

現状特に『コレがしたい!』という強い意志はありませんが、

やりたくないことに使う時間はとことん減らしていきたいです。

やりたくないことに掛ける時間を減らして、

やりたいことに時間を費やせるようにしていきたいです。

そういう意味では、

やりたくないことをやらない

というのが目的なのかもしれません。

人生目標

私の現時点での人生の目標は、FIRE(Financial Independence, Retire Early)

つまり、早期リタイアを達成することです。

FIREを達成して、やりたいことだけに注視していく人生を歩みたい

と考えています。

仕事が好きであれば、続けていきたいですが、

現状、仕事は一生続けたいと思えるほど好きではないので、

FIREを達成して、

- 仕事をする

- 仕事をしない

という選択肢を持てるようにしたいです。

仕事は人生の大半の時間を過ごすものですから、

楽しくないより楽しいを目指していきたいものです。

FIREに対してよく言われるのは、

時間が余って暇になるんじゃないか

という旨の発言はよく耳にします。

確かに時間は持て余してしまう人もいるらしいです。

しかし、

- 暇を持て余しているから会社員になる

- やりたくないことがあったら辞める

という選択肢が取れるのは、FIREの一つの生き方でもあると思います。

いつでも辞められるというのがFIREを達成した人の利点でしょう。

資産目標

私の現在の金銭的目標は先月と変わらずこんな感じです。

- 100万の貯金を作る(達成)

- 100万の資産を手に入れる、50万程度の貯金を確保しておく(達成)

- 500万の資産を手に入れる、最低50万程度の貯金を確保しておく

- 1000万の資産を手に入れる、最低50万程度の貯金を確保しておく

- 3000万の資産を手に入れる、セミFIREを達成する

- 1億円の資産を手に入れる(目的)

現在の割合はこんな感じです。

最近は円高方向に向かいつつあります。

現在はドル円の相場が1ドル132.08円となっています。

まだまだ円安状況ではありますが、少しずつ円高の方に向かうと思っています。

投資信託の投資先が不調なので、若干のマイナスにはなっていますが、

こんな事が起こるのも想定の範囲内です。

まぁ、これは一昨年年末辺りから言われてたことなので覚悟はしていました。

大事なのは、慌てて売りに出さないことだと考えています。

むしろ、この乱高下を見守るのも投資の楽しさの一つだとも思っています。

現金に関しては、数ヶ月分の生活費を確保しつつ、

余剰分はどんどん投資に回そうと考えています。

現状、現金の保有額を100万以下にしようかなと検討しています。

70~100万の範囲内に納めるのがいいのかなぁとも思っています。

生活防衛費以上の使わない現金は死に金になってしまっているような気がしてしまいます。

とはいえ、大きく使い始めると、一気に無くなって資産形成するモチベーションも下がる可能性があるので、気をつけています。

投資を続けていく中で一番難しいのは出口戦略とも言われてます。

私は20年30年と積み立てて行くので、

しばらくはドルコスト平均法でコツコツと積み立てていきます。

未来は誰にも分からない以上

今なら〇〇が儲かるよ。だから一気に投資しよう

という甘言には注意したいです。

ドルコスト平均法でコツコツ積み立てる!

というスタンスは崩さないようにします。

最近の

- 米株はオワコン

という甘言に惑わされないようにしたいです。

私は、世界経済は成長するという方に賭け続けます。

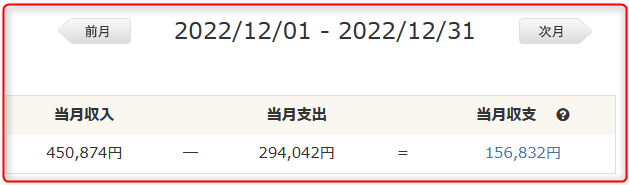

12月の収支確認

毎月10%を貯金に回せているか、収入の範囲内で生活費を抑えられているかを

確認するための備忘録です。

今月も無事に達成できました。

収入の10%を貯金するという考えは『バビロンの大富豪』という本で紹介されている方法です。

(2026/03/15 22:01:36時点 楽天市場調べ-詳細)

貯金がうまくできないと思っている人は一読するのをオススメします。

90年以上語り継がれているらしいので、信頼性が高いです。

現在の手取りから考えると、

出費に関しては15万前後になるくらいが無難かなと思っています。

12月は使いすぎですね。

主な出費はスマホの機種変更ですね。

スマホの機種変更は、日常生活を安定して行うのに必要不可欠です。

数年に1回の交換はあるので、コレは仕方のないことです。

そのための出費は大きいですが、毎日に小さなストレスを加えることに比べたら軽いです。

スマホ機種変更した感想はコチラ

あとは、

- 漫画の全巻買い

- 忘年会

- 秘密の趣味

といったところが大きな出費ですね。

細々とした買い物でも数が多いとその分出費も増えるので注意しておきたいです。

12月はボーナスがあったので、マイナスにはなっていません。

ボーナスが無ければ赤字だったので、気をつける必要はあります。

現状

テレワーク+実家

なので、出費が抑えられているだけです。

そのため、将来に向けた出費はシミュレーションしておかなくてはいけません。

使わないのが常態化しすぎると、

財産が減ることを、過度に恐れるようになる危険が有ると思っているので気をつけています。

使いすぎると、将来への不安が高まってしまうので、

収支のバランスには気をつけていきたいです。

私はマネーフォワードMEというアプリで管理しているので、

よかったら使ってみてください。

家計簿アプリを使うメリットの紹介記事を書きましたので、

使ってみようと思ってる人は参考にしてください

行動目標

変わらず、目標としたいのは、

能動的に動く

ということです。

やりたい事があっても、

- 時間が無い

- 気が乗らない

- お家から出たくない

- 考動するのが怖い

- お金が無いし

といった言い訳ばかりしていて、全然動けていません。

慎重になるのは、大事ですが、

慎重になりすぎて、一歩も動けていないのはまずいです。

ちょっと調べたらあとは実践

というのをできれば、良いのですが、なかなかできません。

大きく踏み出すのではなく、小さくても行動できるようになりたいです。

ブログ方針

気がつくとブログを2年続けることができました。

(毎日公開ではなく、毎日更新を続けています)

最近は、平日は仕事が終わってから更新するのではなく、

朝起きて更新するというのを習慣にしています。

仕事が終わってから更新しようとすると、

- いつ仕事が終わるか分からない

といった状態もあり、確実な更新が難しいときもありました。

朝に更新してしまえば、仕事終わりは、

- ブログを更新する

- ブログ更新を明日に回す

といった選択肢を持つことが出来ます。

初めの目標としていた100記事は達成できました。

次は目標の200記事の投稿も達成できました。

次の目標としていた300記事も達成できました。

次は400記事を目指してコツコツ更新を続けていきます。

今まで通り日記感覚の投稿を続けて、

- 何か役に立ちそうな情報があったら発信

- ニュースやトレンドを見てふと思ったことを発信

- 本の感想を発信

- オススメのゲームの紹介

- 自分の考え方の発信

と、気の向くままに続けていきたいです。

それと合わせて、

- ちょっとした役に立つ

という情報として発信していきたいです。

最近は、特に何を書いたら良いのか分からなくなり、迷走気味です。

(まぁ、雑記ブログなので何を書いてもいいんですけどね)

自分の

- 得意

- 趣味

- やりたいこと

- 気になっていること

をベースしていくのが良いのかな、と思っています。

書いている時にアイデアも浮かびやすいですし。

一度継続を辞めたら、再開するのに多量の労力が必要になるので、

内容問わず、最低でも週に2記事くらいは出せるようにしたいです。

兎にも角にも継続するというのを忘れないようにしていきたいです。

終わりに

以上、今月の個人的な目的、目標確認でした。

一応資産は堅実に貯められています。

投資額もそこそこになってきたので、ちょっとした値動きの影響も大きくなってきています。

増えようが減ようが、それを見るのが楽しいんですけどね(笑)

ここ最近は、読書やブログといった自己投資よりも

ゲームばかりに時間を使っている感じです。

自分が楽しいと思うことに時間を使うことは大切です。

さらにその時間で得たものを発信してお金に繋げていきたいです。

コンフォートゾーンに留まり続けるのは心地良いですが、

色々と挑戦して自分の可能性を広げていきたいです。

とはいえ、色々挑戦するとその分1つに割ける時間は減ってしまうので

そこはうまい具合にやっていきたいです。

資産形成をする上で私の強みは『堅実さ』だと思うようになってきました。

歩みは遅くとも着実に歩を進めていきたいです。

あとは、公開するというのも一定の効果があると思っています。

誰に見られるか分からないからこそ、

自分が目標としていることを疎かにしないと思います。

ブログで収入の10%は貯金という目標を公開してから、

未達成の月は一度もありません。

(収支の差額は貯金だと考えています)

私が人生で避けたいと思っていることが、

老後も働かなくは生活ができない

ということです。

ソレを避けるためにはどうすればよいか?

と考え続けていることが、資産形成を継続できていることに繋がっているのかもしれません。

(資産ができれば老後の不安解消に繋がるでしょうし)

目的目標は定期的に確認していかないと

忘却したり、ズレてしまうことがありますので、

月1回は確認するようにしていきたいです。

以上、βуё (o’ω’o)ノシ βуё